こども1人に3,000万円かかる?

こんにちは、けいぞーです。

こどもを育てるうえで1番考えなくてはならないのが「お金」ですよね。

よくニュースなんかではこども1人育てるのに3,000万円かかる!なんて言われていますよね。

そんなおおげさな!と思いますが、よく調べてみるとそのくらいの金額にはなるようです…

悲しいことに、経済力によって育てられるこどもの人数がだいたい決まってしまいます。

どのように考えていますか。我が家のパターンで少しお話ししようと思います。

学資保険は使わない

え?と思われる方もいるかもしれません。ですが、学資保険ははっきり言って雑魚です。(笑)

言い方が悪いですが、あれは貯金ができない浪費家の親に対して、強制的に貯金するシステムを提供しているだけのものです。

幸いにも我々夫婦は、決して多くはないですが安定した収入もありますし、浪費家ではありません。

むしろ倹約家です。「ここは日曜日、鶏もも肉が安い!」、「レタスはこっちだと10円安いかな。」と日々チラシと睨めっこしています。(この話はまたしたいと思います。)

学資保険が絶対ダメというわけではありません。あくまで、我が家では選んでいないというだけです。

では、学資保険のデメリットを少し考えます。

学資保険のデメリット

返戻率が悪い

「返戻率」とは、簡単にいうと、「〇〇万円払ったら〇〇万円にして将来お返しするよ〜」

というものです。

試しに「学資保険 ランキング」でネット検索し、1位になっていたものを見たんですよ。

試しに30歳男性、こども0歳で検索検索ぅ〜っと。

すると…「返戻率109.5%!」って書いてあったんですね。

ほうほう、仮に100万円保険を払ったら、109万5,000円になって返ってくるということか。

つまり95,000円のプラスになるということ。増えるならいいじゃん!

って思わせるのが、保険会社の宣伝のようです。

ですが、私はこう考えました。

「10年以上資金拘束しておきながら、たった95,000円のプラスにしかならないの?」

だってそうじゃないですか。ただ貯金すればいいだけなら普通に貯蓄しておけばいいですし。

昔は120%や130%の返戻率だった時代もあったようですが…

これはいったい年利何%なんだ?と気になり、「保険返戻金の年利計算ソフト」なるもので調べてみました。(ネットで計算したら出てきました。気になる人は見てみてください。)

すると…「年利1.64%!」と出ました。個人的に、これでは話になりません。

インフレリスクがあることも関係します。

つい4年ほど前まではマクドナルドのハンバーガーが100円だったのに、いまや170円。

1.7倍ですからね。本格的にお金が必要になるこどもが大学生になる20年後にはいくらになっているかわかりません。

簡単に解約できない

資金拘束されるということです。私が見た保険会社のシミュレーションでは、毎年14,000円弱の金額を支払うことになっていました。

14,000円って結構高いな…と思いながらも、まあ無理のない範囲で行えばよいのでそこは気にしません。

もし、毎月積み立てていって、いざお金が必要になった時に契約期間が満期になる前に解約すると、もらえるお金が減ってしまいます。元本割れの可能性が出てくるわけです。

家計の貯蓄や他の資金で賄うことができる場合なら、そこまで気にしなくてもいいデメリットかもしれません。

我が家の戦略

では、我が家ではどのように考えているのか説明します。

結論として「ジュニアNISA」を活用します。

「ジュニアNISA」とは、未成年者のNISA口座です。

年間80万円を上限に、非課税で運用することができます。

こちらを活用することにより、大きなお金が必要になると思われる大学生の支出の半分くらいを賄おうと考えています。残りは児童手当とか、夫婦で行っている資産形成部分から出すことになると思います。

もちろん「私立の医学部に行きたい!薬学部に行きたい!」と言われてしまった場合にはこれだけでは無理だと思いますので別途準備も必要です。なんとか奨学金を借りなくてもいいように…。

ジュニアNISAは少なくとも学資保険よりも優れていると思います。

ちなみに、ジュニアNISAの資金はけいぞーの独身時代の貯金から全額出しました。笑

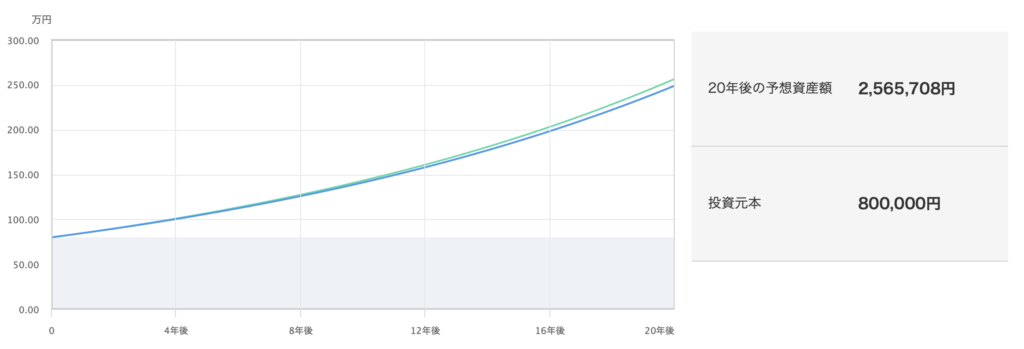

シミュレーションによると…

現在、双子たちのジュニアNISA口座では「三菱UFJ国際-eMAXIS Slim 全世界株式」(除く日本)と(オール・カントリー)を組み合わせて運用しています。

全世界株式の20年の平均の年利は6%なので、仮に80万円を運用していたとすると、下のようなシミュレーション結果になります。

250万以上ですから、学資保険とレベルが全く違いますよね。

リスクもある

もちろん、これは「投資」になりますのでリスクもあります。

こどもがちょうど高校を卒業する頃にリーマンショックやコロナショックのように経済が致命的なダメージを受けた場合、ひとたまりもありません。

ですが、15年以上投資を継続した場合、元本割れをする可能性は極めて低いというデータがあります。

よって大きなリスクではないと考えています。

そこを天秤にかけた上で、運用していくことをお勧めします。現金での貯蓄ももちろん大切です。

最後に

最後に、非常に重要なことをお伝えします。

このジュニアNISA、なんと今年で制度が終了してしまいます。

9月末までに口座を開設すれば、今年分の80万円は投資可能です!

おすすめの証券会社はSBI証券です。下にURLを貼っておくので見てみてください。

また、ジュニアNISAの詳しい制度は、YouTubeで検索すればわかりやすいものがたくさん出てくるので動画で見るのがおすすめです。見てみてください。

みなさんの子育て資金はどのようにしていますか。ぜひ教えてください!

それではまた。

コメント